2022年10月湖南自考00157管理会计(一)试题

1.请考生按规定用笔将所有试题的答案涂、写在答题纸上。

2.答题前,考生务必将自己的考试课程名称、姓名、准考证号用黑色字迹的签字笔或钢笔填写在答题纸规定的位置上。

3.每小题选出答案后,用2B铅笔把答题纸上对应题目的答案标号涂黑。如需改动,用橡皮擦干净后,再选涂其他答案标号。不能答在试题卷上。

一、单项选择题:本大题共10小题,每小题1分,共10分。在每小题列出的备选项中只有一项是最符合题目要求的,请将其选出。更多自考资料可在应用市场搜索“希赛自考题库”体验。

1.当企业提供和使用信息的成本小于使用信息所产生的效益时,企业将不提供该信息,这体现了管理会计信息质量要求中的

A.可靠性

B.相关性

C.可理解性

D.成本和效益原则

2.固定成本根据其支出数是否受管理者短期决策行为的影响,可将其分为约束性固定成本和

A.酌量性固定成本

B.半固定成本

C.设计固定成本

D.阶梯性固定成本

3.下列属于变动成本法优点的是

A.适应长期决策需要

B.符合财务会计产品成本概念

C.适应短期决策需要

D.符合对外报告要求

4.某企业只销售一种产品。已知该产品的单位变动成本为22元,销售价格为50元,每月固定成本为8 000元,则该产品的边际贡献率为

A.0.44

B.0.52

C.0.56

D.0.65

5.某公司销售B产品,销售单价为1000元,单位变动成本为600元,固定成本为50000元,预计目标利润为120 000元,则保利点(或者实现目标利润)的销售量为

A.415件

B.425件

C.435件

D.450件

6.按照决策者所掌握的信息特点可将决策分为确定型决策、不确定型决策和

A.风险型决策

B.短期决策

C.独立方案决策

D.互斥方案决策

7.与普通年金现值系数互为倒数的是

A.普通年金终值系数

B.资本回收系数

C.复利终值系数

D.偿债基金系数

8.下列不属于标准成本类型的是

A.理想的标准成本

B.正常的标准成本

C.现行可达到的标准成本

D.预计标准成本

9.一个车间是一个成本中心,其下面有若千个工段。如果这些工段被列为成本中心,则该车间是一个

A.基本成本中心

B.复合成本中心

C. 简单成本中心

D.二级成本中心

10.下列描述中,错误的是

A.成本动因的确定是采用作业成本法的关键

B.成本动因是引起某类作业发生的活动

C.作业划分得越细,成本与动因之间的因果关系越清晰

D.作业划分得越细,成本和相关数据传输和处理的成本就越低

二、多项选择题:本大题共10小题,每小题2分,共20分。在每小题列出的备选项中至少有两项是符合题目要求的,请将其选出,错选、多选或少选均无分。

11.管理会计的职能作用有

A.为决策提供客观可靠信息

B.制定计划编制预算

C.成本确定和成本计划

D.目标成本计算

E.价值链分析

12.成本性态分析的相关范围是指

A.特定的时间

B.特定的业务量水平

C.特定的金额

D.特定形态

E.特定趋势

13.本量利分析图通常有

A.标准本量利图

B.边际贡献式本量利图

C.利量图

D.本利图

E.贡献毛利率本利图

14.相关成本的特征有

A.联合成本

B.预计的未来成本

C.有差别的未来成本

D.无差别的未来成本

E.每个方案涉及的共同成本

15.投资中心与利润中心的区别主要有

A.权利不同

B.评价方法不同

C.提供的报告不同

D.编制的预算不同

E.成本计算对象不同

16.全面预算的一个特点是全员参与,其中“全员”的含义有

A.预算管理流程的全程化实施

B.预算金额的全额

C.预算的全面性

D.“预算目标”的层层分解,人人有责

E.企业资源在企业各部门之间的一个协调和科学配置的过程

17.标准成本系统包括

A.成本标准的制定

B.成本差异分析

C.成本计算

D.账务处理

E.控制成本,提高成本管理水平

18.下列通常能引起直接人工效率差异变化的有

A.劳动生产率

B.生产工艺

C.生产管理

D.工种的调配

E.劳动积极性

19.下列属于责任中心特征的有

A.承担与其经营决策权相适应的经济责任

B.建立与其责任相配套的利益机制

C.各责任中心的目标与企业整体目标协调一致

D.拥有相应的经营决策权

E.责任中心的目标与企业总体目标可以产生冲突

20.平衡记分卡的客户方面的主要评价指标有

A.市场份额

B.客户忠诚

C.客户满意度

D.研究开发过程

E.满足客户期望

三、简答题:本大题共3小题,每小题5分,共15分。

21.简述适时生产系统导致的成本节约和产生的经济效益。

22.简述分权管理的定义及其优点。

23.简述决策的定义及其特征。

四、论述题:本题10分。

24.试述利润中心的目标和控制要求。

五、计算题:本大题共2小题,每小题10分,共20分。

25.某公司使用一种材料生产甲产品,预计年度生产10000件,直接材料的标准价格为5元/千克,标准用量为10元/件。企业实际生产12 000件,材料实耗价格为5.5元/千克,材料实际耗用总量为110 000千克。该产品直接人工的标准工资率为10元/小时,实际工资率为10.5元/小时,工时用量标准为11小时/件,实际消耗工时总量为130 000小时。

要求:(1)计算直接材料的总成本差异(不能根据数量与价格差异汇总计算)及其数量差异与价格差异;

(2)计算直接人工的总成本差异(不能根据数量与价格差异汇总计算)及其数量差异与价格差异。

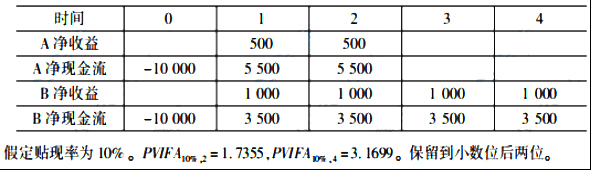

26.某企业现有A和B两个投资项目,投资均为10 000万元,有关数据如下表:

单位:万元

要求:(1)计算两个项目(静态)回收期。

(2)计算两个项目净现值。

六、计算分析题:本大题共2小题,第27小题12分,第28小题13分,共25分。

27.某公司生产单一产品乙产品,2017年-2018年连续两年乙产品的销售量为4000件,假设两年的产量分别是4000件,5000件。单位产品的直接材料15元,直接人工10元,变动制造费用8元,固定制造费用每年40000元,销售费用和管理费用全部为固定成本,每年合计均为12 000元,产品销售单价为55元,2017年期初产品存货为零。

要求:(1)用完全成本法计算该公司的两年损益;

(2)用变动成本法计算该公司的两年损益。

28.某公司生产单一产品丙产品,年设计生产产量为10 000件,销售单价70元。单位产品的相关成本数据如下:直接材料25元,直接人工15元,变动制造费用10元,固定制造费用40元。某公司每年有20%的剩余生产能力未被使用。

要求:就以下各不相关情况作出是否接受特殊价格追加订货的决策。

(1)用户提出订货3000件,每件定价60元,剩余生产力无法转移。

(2)用户提出订货4000件,每件定价63元,接受订货需要追加专属成本4000元。

(3)用户提出订货5000件,每件定价65元,如果不接受订货可将设备出租,可获得租金5000元。

【结尾】考生有疑问可以咨询【点击了解】,我们将为您提供一对一自考解答。也可添加【湖南自考交流群】或者关注湖南自考网【微信公众号】我们会及时为您推送自考信息。

湖南自考助学报名预约

加入湖南自考公众号

湖南自考网

湖南自考网微信公众号

(扫一扫加入)

加入湖南自考交流群

扫一扫加入微信交流群

与考生自由互动、并且能直接与资深老师进行交流、解答。